Dans l’univers de l’immobilier indirect, les SCPI occupent historiquement le devant de la scène. Pourtant, un autre véhicule gagne progressivement en visibilité auprès des investisseurs et des conseillers en gestion de patrimoine : les Organismes de Placement Collectif Immobilier, plus connus sous le nom d’OPCI. Leur promesse est séduisante. Ils permettent d’investir dans l’immobilier tout en conservant davantage de flexibilité, notamment grâce à une liquidité théoriquement plus élevée. Mais comme souvent en matière d’investissement, cette promesse mérite d’être comprise avec précision car elle repose sur des mécanismes spécifiques qui impliquent aussi des limites.

Les OPCI sont régis par les articles L.214-33 et suivants du Code monétaire et financier et doivent respecter des contraintes réglementaires strictes quant à leur composition et à leur fonctionnement.

Définition et fonctionnement

Un OPCI est un fonds d’investissement agréé par l’Autorité des marchés financiers dont l’objectif est de détenir un patrimoine immobilier locatif, directement ou indirectement via des sociétés immobilières. Ces structures peuvent prendre la forme d’une société, appelée SPPICAV, ou d’un fonds, dénommé FPI. Elles sont encadrées par des règles précises afin de protéger les investisseurs et assurer la transparence des placements.

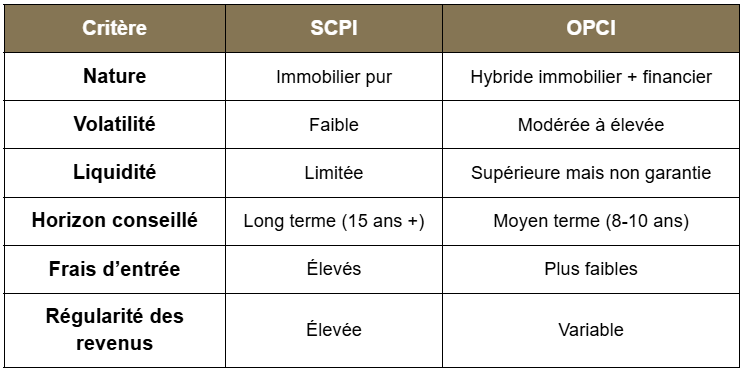

Contrairement aux SCPI, qui investissent quasi exclusivement en immobilier, les OPCI doivent conserver une part d’actifs financiers et de liquidités. Cette structure hybride constitue la clé de leur fonctionnement et explique la majorité de leurs spécificités en matière de performance, de risque et de disponibilité du capital.

Allocation hybride et composition réglementaire

La réglementation impose qu’au moins 60% de l’actif soit investi en immobilier, que l’OPCI prenne la forme d’une SPPICAV ou d’un FPI. Le reste du portefeuille est composé d’actifs financiers, qui ne peuvent excéder 40% et d’une poche minimale de liquidités d’environ 5%, destinée précisément à faciliter les rachats.

Cette composition explique la double exposition de l’OPCI : l’investisseur bénéficie des loyers issus du patrimoine immobilier et des variations des actifs financiers avec une volatilité plus importante que celle des SCPI dont la performance dépend principalement du marché immobilier.

La liquidité : un avantage relatif

L’OPCI offre une liquidité supérieure à celle d’une SCPI grâce à sa poche d’actifs financiers et de liquidités. Le fonds peut racheter directement les parts des investisseurs, contrairement aux SCPI où la revente dépend souvent de l’existence d’un acheteur sur le marché secondaire.

Cependant, cette liquidité reste relative. En cas de crise immobilière ou de décollecte massive, le fonds peut se trouver sous pression et allonger les délais de rachat. Il ne s’agit donc pas d’un produit liquide au sens strict comme un fonds monétaire ou un ETF coté.

Rendement et volatilité

La performance d’un OPCI repose sur deux sources : les revenus locatifs et la valorisation des actifs financiers. Cette double composante peut constituer un avantage lorsque les marchés sont favorables mais elle peut aussi entraîner des fluctuations plus importantes que celles observées pour les SCPI. Ces dernières offrent une trajectoire de performance plus stable et prévisible, basée essentiellement sur les loyers perçus.

Horizon de placement

La structure des frais et la nature des actifs impliquent des horizons différents. Les OPCI présentent des frais d’entrée plus faibles que les SCPI ce qui les rend adaptés à des stratégies de moyen terme. Un horizon de huit à dix ans est généralement considéré comme cohérent par les sociétés de gestion et l’AMF. Les SCPI, avec des frais d’entrée plus élevés mais une volatilité plus faible, s’inscrivent davantage dans une logique de très long terme souvent supérieure à quinze ans.

Fiscalité en 2026

La fiscalité des OPCI dépend de la structure et de la composition des revenus distribués. Trois types de revenus peuvent être générés : revenus fonciers (fraction immobilière), revenus mobiliers et plus-values. En principe, les gains relèvent de la fiscalité des valeurs mobilières, soit le prélèvement forfaitaire unique de 30%. Toutefois, la nature exacte de l’imposition dépend de la composition des revenus distribués par le fonds.

Concernant l’IFI, seule la fraction immobilière du fonds, publiée chaque année par la société de gestion, entre dans l’assiette taxable même si le support est détenu via un contrat d’assurance-vie.

Risques spécifiques

Comme tout fonds non garanti, les OPCI comportent un risque de perte en capital lié aux variations des marchés immobiliers et financiers. La liquidité, bien que supérieure à celle des SCPI, peut être mise sous pression en période de forte décollecte.

SCPI vs OPCI : Lecture rapide

En résumé

Les OPCI occupent aujourd’hui une position intermédiaire unique dans l’univers des placements immobiliers. Leur structure hybride offre une flexibilité et une diversification supérieures à celles des SCPI mais cette souplesse s’accompagne d’une volatilité plus élevée et d’une liquidité qui dépend des conditions de marché.

Leur pertinence dépend moins du produit lui-même que de sa cohérence dans l’allocation globale du patrimoine. Pour un investisseur, le choix entre OPCI et SCPI doit s’inscrire dans une stratégie globale tenant compte de son horizon d’investissement, de sa tolérance au risque et de ses objectifs patrimoniaux. Dans de nombreux cas, la solution la plus pertinente consiste à les combiner afin de bénéficier à la fois de la stabilité des SCPI et de la flexibilité des OPCI.

Avertissement

Le présent article est fourni à titre informatif et pédagogique uniquement et ne saurait en aucun cas être interprété comme un conseil juridique, fiscal ou d’investissement personnalisé.

Les montages patrimoniaux présentés sont complexes. Investir et entreprendre comportent des risques, notamment un risque de perte en capital. Il est recommandé de consulter un professionnel qualifié (CGP, Avocat, Expert-Comptable) pour une analyse personnalisée avant toute prise de décision.