L’assurance-vie est aujourd’hui un incontournable de la gestion patrimoniale. Elle permet d’allier souplesse de gestion, performance financière, fiscalité avantageuse et transmission hors succession. Au cœur de ce dispositif se trouve la clause bénéficiaire dont la rédaction est trop souvent négligée alors même qu’elle conditionne l’efficacité de la transmission.

Parmi les techniques les plus élaborées figure le démembrement de la clause bénéficiaire. Il s’agit d’un montage juridique et fiscal qui permet de répartir les droits sur le capital décès entre plusieurs bénéficiaires en distinguant l’usufruit et la nue-propriété.

Ce mécanisme, complexe mais puissant, permet de protéger un conjoint survivant tout en assurant la transmission différée du patrimoine aux enfants ou descendants. Son efficacité dépend toutefois d’une rédaction minutieuse et d’une bonne compréhension de ses implications fiscales et civiles.

Un principe hérité du droit civil : l’application du démembrement à l’assurance-vie

Le démembrement de propriété est un concept classique du droit civil français. Il consiste à diviser la pleine propriété d’un bien entre un usufruitier qui a le droit d’utiliser le bien ou d’en percevoir les revenus et un nu-propriétaire qui quant à lui en récupérera la pleine propriété au décès de l’usufruitier. Ce principe peut être transposé à l’assurance-vie via la clause bénéficiaire.

Dans ce cadre, l’usufruitier devient titulaire d’un quasi-usufruit sur le capital versé par l’assureur au décès de l’assuré. Cela signifie qu’il peut librement utiliser les sommes perçues comme s’il en était pleinement propriétaire mais qu’il a juridiquement l’obligation de les restituer aux nus-propriétaires à la fin de l’usufruit. Ces derniers disposent ainsi d’une créance de restitution sur le patrimoine de l’usufruitier.

En pratique, ce montage permet de désigner le conjoint en qualité d’usufruitier, et les enfants en qualité de nus-propriétaires. Le capital est versé à l’usufruitier mais les enfants sont juridiquement titulaires d’un droit de créance sur cette somme exigible à la succession du conjoint survivant.

Les objectifs patrimoniaux du démembrement de clause bénéficiaire

Le premier objectif de ce montage est de protéger le conjoint survivant notamment dans le cadre d’une famille recomposée. En lui conférant l’usufruit du capital, on lui permet de disposer librement des sommes nécessaires à son train de vie sans pour autant priver les enfants d’un droit économique sur le capital. Cette solution évite qu’ils soient écartés de la transmission tout en assurant la sécurité financière du conjoint.

Le second objectif est d’optimiser la transmission du patrimoine à long terme. En organisant une transmission différée aux enfants ou petits-enfants, le démembrement de clause bénéficiaire permet de lisser les effets patrimoniaux dans le temps et de garantir une certaine équité entre les générations. Il est ainsi possible d’introduire des clauses transgénérationnelles en désignant par exemple le conjoint comme usufruitier et les petits-enfants comme nus-propriétaires.

Enfin, ce montage permet une optimisation fiscale réelle. En effet, selon le Code général des impôts, celui-ci prévoit un barème de répartition entre usufruit et nue-propriété en fonction de l’âge de l’usufruitier au moment du décès. Cette répartition permet d’attribuer à chaque bénéficiaire une quote-part fiscale du capital sur laquelle s’appliquent les abattements prévus en matière d’assurance-vie. Lorsque les primes ont été versées avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500€ sur la part taxable qu’il reçoit. Si les primes ont été versées après 70 ans, l’abattement global de 30 500€ est alors réparti entre tous les bénéficiaires et la fiscalité est celle des droits de succession classiques.

Une fiscalité favorable mais techniquement exigeante

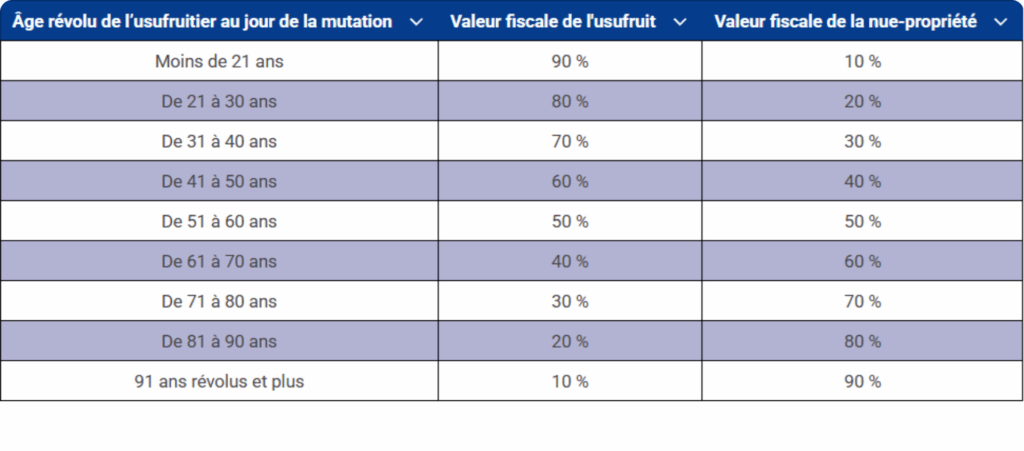

La répartition fiscale du capital entre usufruitier et nu-propriétaires est déterminée par l’article 669 du Code général des impôts. Ce barème évalue la valeur économique de l’usufruit en fonction de l’âge du bénéficiaire.

Par exemple, un usufruit attribué à une personne âgée de 78 ans est évalué à 30 % de la valeur du capital, la nue-propriété représentant alors 70 %. Ces pourcentages sont utilisés pour répartir les abattements fiscaux entre les bénéficiaires.

Prenons un exemple concret. Si le capital transmis est de 500 000€ et que l’usufruitier est âgé de 78 ans, il se voit alors attribuer fiscalement 150 000€ et les enfants nus-propriétaires, se partagent les 350 000€ restants. Le conjoint est exonéré de droits de succession ou de taxation spécifique grâce à son statut tandis que les enfants bénéficient chacun de leur abattement de 152 500€ sur leur quote-part puis sont taxés à 20% au-delà de ce seuil dans la limite de 700 000€.

Cas particulier de l’usufruit temporaire à durée fixe : Lorsque le démembrement porte sur un usufruit temporaire (qui s’éteint à une date déterminée et non au décès), l’article 669 II du CGI prévoit une évaluation forfaitaire et la valeur de l’usufruit temporaire est alors de 23% de la pleine propriété par période de dix ans sans fraction et quel que soit l’âge de l’usufruitier. La nue‑propriété représente quant à elle les 77% restants par tranche de dix années.

Ce mécanisme est d’autant plus efficace lorsque le capital est important car il permet de mutualiser les abattements tout en limitant la pression fiscale. Toutefois, pour que la créance de restitution soit reconnue à la succession de l’usufruitier, il est impératif de la formaliser de manière rigoureuse. La jurisprudence exige que cette créance soit prévue expressément soit dans la clause bénéficiaire soit dans un acte séparé. En l’absence de preuve, les nus-propriétaires risquent de ne rien percevoir à terme.

Les précautions indispensables à la mise en place du démembrement

Le démembrement de la clause bénéficiaire ne peut être mis en œuvre efficacement sans un accompagnement professionnel. Sa réussite repose d’abord sur une rédaction parfaitement claire de la clause que ce soit sous seing privé ou dans un cadre notarié. Il faut y désigner précisément les bénéficiaires en usufruit et en nue-propriété, prévoir le cas échéant une répartition précise des droits et indiquer la nature du quasi-usufruit ainsi que l’existence de la créance de restitution.

Il est également conseillé d’anticiper le financement de cette créance. Le conjoint usufruitier peut souscrire un contrat d’assurance-vie dédié ou conserver une épargne suffisante permettant d’honorer cette dette au moment de sa succession. À défaut, les enfants n’auraient qu’un droit théorique difficile à exercer si le patrimoine du conjoint est épuisé.

Dans certaines situations, il peut être intéressant de faire intervenir un notaire, notamment lorsque les bénéficiaires sont mineurs. Le notaire pourra sécuriser la rédaction de la clause, prévoir un mécanisme de remploi du capital ou organiser le versement du capital par voie notariale afin d’éviter toute difficulté.

Un outil à fort potentiel mais réservé aux montages patrimoniaux bien construits

Le démembrement de la clause bénéficiaire n’est pas un outil standard. Il requiert une bonne compréhension des règles juridiques, fiscales et civiles qui encadrent l’assurance-vie ainsi qu’une réelle anticipation des conséquences sur le long terme. S’il est bien mis en œuvre, il permet de conjuguer protection du conjoint survivant, transmission différée du patrimoine et optimisation de la fiscalité successorale. Il constitue donc une solution précieuse dans une stratégie patrimoniale haut de gamme en particulier dans les familles recomposées, les situations transgénérationnelles ou les patrimoines importants.

Mais son efficacité dépend de la rigueur de sa mise en place. Une clause mal rédigée, une créance non formalisée ou un capital insuffisant pour assurer la restitution peuvent rapidement transformer cet outil en source de conflits successoraux. Il est donc essentiel de se faire accompagner par un professionnel compétent.

Attention : cet article ne constitue pas un conseil en investissement personnalisé. Chaque situation patrimoniale étant unique, il est indispensable de vous faire accompagner par un professionnel qualifié avant toute prise de décision.