Dans un environnement économique marqué par l’incertitude, la volatilité des marchés actions et l’évolution constante des taux d’intérêt, la question de l’équilibre d’un portefeuille d’investissement revient au premier plan. Trop souvent perçues comme complexes ou peu attractives, les obligations jouent pourtant un rôle central dans la construction d’un patrimoine cohérent, durable et maîtrisé. Comprendre leur fonctionnement et leur utilité permet de mieux arbitrer entre rendement, sécurité et visibilité à long terme.

Qu’est-ce qu’une Obligation ?

Une obligation est un titre de créance. En achetant une obligation, l’investisseur prête de l’argent à un émetteur, qui peut être un État, une collectivité ou une entreprise. En contrepartie, l’émetteur s’engage à verser des intérêts réguliers, appelés coupons, et à rembourser le capital à une date d’échéance fixée à l’avance.

Contrairement à une action, l’obligation ne confère aucun droit de propriété sur l’entreprise ou l’organisme émetteur. L’investisseur est un créancier, non un associé. Cette différence fondamentale explique en grande partie le profil de risque et de rendement des obligations par rapport aux actions.

Les principales caractéristiques d’une Obligation

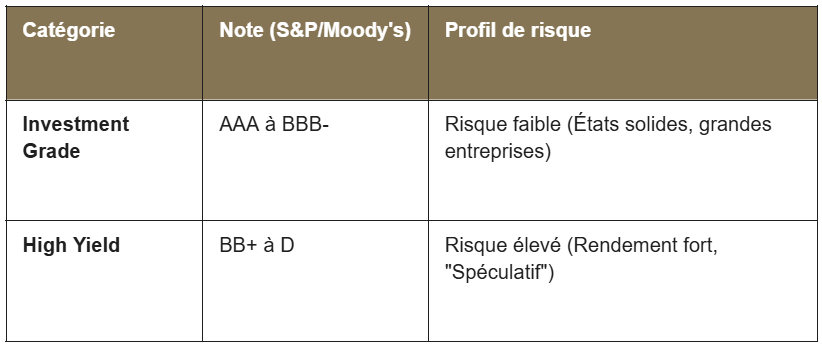

Chaque obligation repose sur plusieurs paramètres essentiels. Le taux du coupon détermine le revenu versé à l’investisseur, généralement de manière annuelle. La maturité correspond à la durée de vie de l’obligation, c’est-à-dire le moment où le capital est remboursé. La qualité de l’émetteur, souvent évaluée par une notation financière, influence directement le niveau de risque de défaut, également appelé risque de signature. Cette notation est attribuée par des agences spécialisées comme Standard & Poor’s ou Moody’s, qui analysent la capacité de l’émetteur à honorer ses engagements. Plus la notation est élevée, plus le risque de non-remboursement est considéré comme faible mais plus le rendement proposé est généralement limité.

La valeur d’une obligation peut évoluer sur le marché secondaire avant son échéance. Elle est notamment sensible aux variations des taux d’intérêt. Ce mécanisme est souvent contre-intuitif pour les investisseurs.

On peut l’illustrer simplement par l’image d’une balançoire. Lorsque les taux d’intérêt du marché montent d’un côté, le prix des obligations déjà en circulation descend de l’autre. La raison est simple : si de nouvelles obligations offrent un rendement plus élevé, personne n’a intérêt à acheter une obligation ancienne moins rémunératrice au même prix. Pour rester attractive, son prix doit donc baisser. À l’inverse, lorsque les taux baissent, les obligations existantes deviennent plus précieuses, car elles offrent un rendement supérieur à celui des nouvelles émissions.

Cette relation inverse entre taux et prix explique pourquoi les obligations ne sont pas totalement exemptes de volatilité même si celle-ci reste généralement plus contenue que sur les marchés actions.

Les différents types d’Obligations

Il existe une grande diversité d’obligations, répondant à des objectifs et des profils de risque variés. Les obligations d’État sont émises par des pays et sont généralement considérées comme les plus sûres, en particulier lorsqu’elles proviennent d’États économiquement solides. Leur rendement est souvent plus faible mais leur visibilité est élevée.

Les obligations d’entreprises offrent en contrepartie un rendement plus attractif car le risque de crédit est plus important. Au sein de cette catégorie, il convient de distinguer les obligations dites “investment grade”, émises par des entreprises solides, et les obligations à haut rendement, plus rémunératrices mais aussi plus risquées.

Certaines obligations peuvent également être indexées sur l’inflation, afin de préserver le pouvoir d’achat de l’investisseur, ou être émises sous des formes plus spécifiques comme les obligations convertibles ou perpétuelles, qui répondent à des stratégies patrimoniales particulières.

Pourquoi intégrer des Obligations dans un portefeuille ?

Le premier rôle des obligations est d’apporter de la stabilité à un portefeuille. Leur comportement est souvent différent de celui des actions ce qui permet de réduire la volatilité globale des investissements. En période de turbulences boursières, les obligations de bonne qualité peuvent jouer un rôle d’amortisseur.

Les obligations constituent également une source de revenus réguliers. Les coupons perçus offrent une certaine prévisibilité, particulièrement appréciée par les investisseurs recherchant des compléments de revenus ou une visibilité sur le long terme.

Enfin, les obligations participent à la diversification du portefeuille. Sur le plan fiscal, il est important de rappeler que les revenus issus des obligations, notamment les coupons, sont en principe imposés comme des revenus financiers. En France, ils sont le plus souvent soumis au prélèvement forfaitaire unique, sauf option pour l’imposition au barème progressif. Le cadre d’investissement retenu, comme l’assurance vie ou le plan d’épargne retraite, peut toutefois modifier sensiblement cette fiscalité et renforcer l’intérêt stratégique des obligations. En combinant différentes classes d’actifs, zones géographiques et durées de maturité, l’investisseur limite sa dépendance à un seul moteur de performance.

Obligations et équilibre du portefeuille

Dans un portefeuille équilibré, la part consacrée aux obligations dépend de plusieurs facteurs, notamment l’horizon d’investissement, la tolérance au risque et les objectifs patrimoniaux. Un investisseur jeune, orienté vers la croissance à long terme, privilégiera généralement les actions, tout en conservant une poche obligataire pour lisser les à-coups. À l’inverse, un investisseur proche de la retraite cherchera souvent à renforcer la part obligataire afin de sécuriser progressivement son capital.

Les obligations jouent également un rôle clé dans les phases de réallocation. Lorsque les marchés actions deviennent excessivement volatils ou que les valorisations apparaissent élevées, la poche obligataire peut servir de zone de repli ou de réserve de liquidités pour de futurs arbitrages.

L’impact des taux d’intérêt sur les Obligations

L’évolution des taux d’intérêt est un paramètre central dans la gestion obligataire. Une hausse des taux pénalise les obligations existantes, tandis qu’une baisse leur est favorable. Cela ne signifie pas pour autant que les obligations sont à éviter en période de remontée des taux. À moyen et long terme, des taux plus élevés permettent d’investir sur des supports offrant des rendements plus attractifs.

La gestion de la durée moyenne des obligations devient alors un levier important. La duration correspond à la durée de vie moyenne pondérée d’une obligation ou d’un portefeuille obligataire, exprimée en années. Pour faire plus simple, la maturité correspond au temps qu’il faut pour que l’obligation s’arrête. La duration, elle, correspond au temps qu’il vous faut, en moyenne, pour que l’argent (coupons + capital) vous revienne. Enfin, la sensibilité, quant à elle, mesure l’impact d’une variation des taux d’intérêt sur le prix, en pourcentage, pour une variation de 1%. Ces trois notions sont étroitement liées mais elles ne recouvrent pas exactement la même réalité. Des obligations à maturité courte sont généralement moins sensibles aux variations de taux que celles à maturité longue.

Comment investir dans les Obligations ?

L’investissement obligataire peut se faire de manière directe, par l’achat d’obligations en propre mais cette approche nécessite des montants importants et une expertise spécifique. En pratique, la plupart des investisseurs accèdent aux obligations via des fonds obligataires ou des supports d’investissement intégrés à des enveloppes comme l’assurance vie, le plan d’épargne retraite ou certains comptes-titres.

Il est également possible d’investir à travers des ETF obligataires, aussi appelés trackers. Ces supports répliquent la performance d’un indice obligataire et sont de plus en plus utilisés pour leur simplicité d’accès, leur transparence et leurs frais généralement plus réduits. Certains ETF obligataires peuvent être logés dans un compte-titres, et pour certains éligibles, dans un PEA, offrant ainsi une solution souple pour s’exposer aux marchés obligataires.

Ces solutions permettent une diversification immédiate, une gestion professionnelle et une meilleure liquidité tout en s’adaptant aux objectifs patrimoniaux de l’investisseur.

En résumé

Les obligations ne sont ni des placements obsolètes ni de simples instruments défensifs. Elles constituent un pilier essentiel de tout portefeuille équilibré, en apportant stabilité, revenus et diversification. Bien comprises et correctement intégrées, elles permettent de mieux traverser les cycles économiques et d’aligner la stratégie d’investissement avec les objectifs de long terme.

Comme pour tout choix patrimonial, la pertinence des obligations dépend du contexte personnel, fiscal et financier de chaque investisseur. Une réflexion globale et un accompagnement adapté restent indispensables pour construire un portefeuille réellement cohérent et durable.

Avertissement

Le présent article est fourni à titre informatif et pédagogique uniquement et ne saurait en aucun cas être interprété comme un conseil juridique, fiscal ou d’investissement personnalisé.

Les montages patrimoniaux présentés sont complexes. Investir et entreprendre comportent des risques, notamment un risque de perte en capital. Il est recommandé de consulter un professionnel qualifié (CGP, Avocat, Expert-Comptable) pour une analyse personnalisée avant toute prise de décision.