La transmission d’un patrimoine est une étape essentielle dans la gestion de votre patrimoine. En 2025, la fiscalité successorale française conserve ses principes fondamentaux mais il est crucial de maîtriser les règles légales et fiscales afin d’anticiper les droits à payer et optimiser la transmission à vos héritiers. Cet article vous présente de manière détaillée et pédagogique les mécanismes de la succession, de la dévolution légale aux outils d’optimisation, en insistant sur les points techniques indispensables à connaître.

Le cadre légal de la succession et les héritiers concernés

En France, la transmission du patrimoine au décès est encadrée par un ordre légal strict. Les héritiers prioritaires sont les enfants et descendants directs. Le conjoint survivant occupe également une place particulière : en présence d’enfants communs, il peut opter entre la totalité de la succession en usufruit ou un quart en pleine propriété. En présence d’enfants non communs, il reçoit un quart en pleine propriété. À défaut de descendants, la succession revient aux parents, frères et sœurs, puis aux autres membres de la famille, jusqu’aux héritiers éloignés ou même l’État en dernier recours. Ce cadre légal s’applique automatiquement en l’absence de testament.

Le patrimoine transmis correspond à l’actif net successoral, c’est-à-dire l’ensemble des biens (immobiliers, mobiliers, liquidités) et droits (par exemple créances, parts sociales, droits d’usufruit, droits de propriété intellectuelle) dont le défunt était propriétaire, diminué des dettes et charges (prêts en cours, frais d’obsèques, dettes fiscales).

Qu’entend-on par dévolution successorale ?

La dévolution successorale regroupe l’ensemble des règles qui organisent la transmission du patrimoine au décès. Elle peut être légale (ordre des héritiers prévu par le Code civil si aucun testament n’existe) ou testamentaire (répartition conforme au testament). Dans tous les cas, les volontés du défunt doivent respecter la réserve héréditaire des descendants (ou à défaut celle des ascendants), c’est-à-dire la part minimale qui leur revient de droit.

En droit français, la réserve héréditaire est la part minimale du patrimoine qui doit obligatoirement revenir à certains héritiers, appelés héritiers réservataires. Il s’agit principalement des enfants, qui se partagent une fraction incompressible de la succession. Ainsi, un enfant unique reçoit au moins la moitié du patrimoine, deux enfants doivent se partager au minimum les deux tiers et trois enfants ou plus les trois quarts. Si le défunt n’a pas d’enfant, ce sont ses parents qui bénéficient de cette protection, chacun pouvant réclamer un quart de la succession en présence du conjoint survivant. La réserve héréditaire limite donc la liberté du défunt de disposer librement de l’ensemble de ses biens. La part restante, appelée quotité disponible, peut être transmise à toute personne de son choix, par donation ou testament, sans restriction.

Les abattements et le barème progressif des droits de succession

La fiscalité successorale repose sur un système d’abattements selon le lien de parenté, suivis d’une imposition au barème.

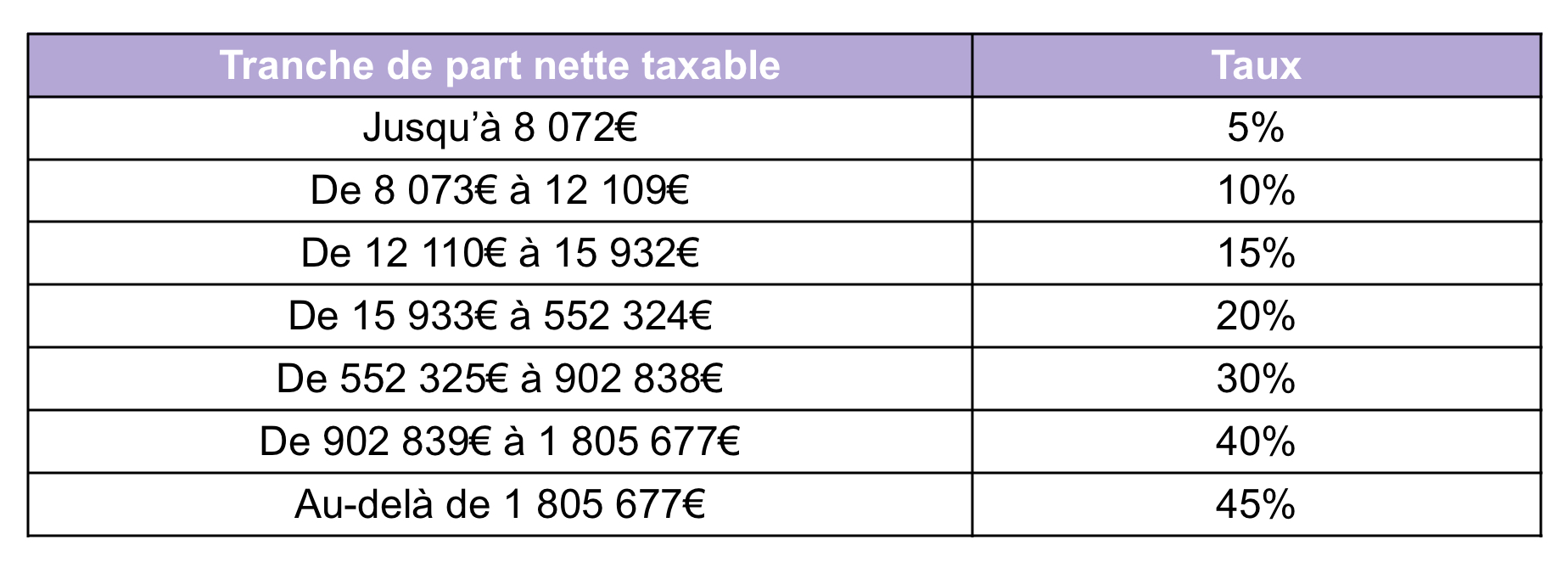

En 2025, le conjoint ou partenaire de PACS bénéficie d’une exonération totale des droits de succession. Pour les enfants, l’abattement est fixé à 100 000€ par parent et par enfant. Au-delà, la somme imposable est soumise au barème progressif en ligne directe :

Pour les autres héritiers, les règles diffèrent :

- Frères et sœurs : abattement de 15 932€, puis taxation à 35% jusqu’à 24 430€ et 45% au-delà.

- Neveux et nièces : abattement de 7 967€, taxation à 55%.

- Autres héritiers (au-delà du 4ᵉ degré ou sans parenté) : abattement de 1 594€, taxation à 60%.

Cas particulier des petits-enfants : s’ils héritent directement alors que leur parent est vivant, leur abattement est limité à 1 594€. En revanche, s’ils héritent par représentation (parent prédécédé ou renonçant), ils bénéficient de l’abattement de 100 000€ de leur parent, partagé entre eux.

Les leviers d’optimisation successorale

La transmission de patrimoine peut être optimisée grâce à plusieurs dispositifs légaux permettant de réduire l’impact fiscal et de préparer sereinement la succession.

La donation est un levier essentiel. Elle permet de transmettre progressivement son patrimoine et d’éviter un cumul excessif des droits. Chaque parent peut donner jusqu’à 100 000€ par enfant tous les 15 ans, sans droits. Chaque grand-parent peut donner jusqu’à 31 865€ par petit-enfant tous les 15 ans. Les donations immobilières doivent obligatoirement passer devant notaire. Les dons manuels (argent, bijoux, titres) n’exigent pas d’acte notarié mais doivent être déclarés via le formulaire n°2735. Le notaire reste vivement conseillé pour sécuriser l’opération.

L’assurance-vie, placement phare de la transmission, bénéficie d’une fiscalité spécifique offrant une exonération partielle ou totale selon le montant et l’âge du souscripteur lors des versements (152 500€ exonérés par bénéficiaire pour les versements avant 70 ans, puis 30 500€ global après 70 ans, le reste soumis aux droits).

Le démembrement de propriété, qui sépare la nue-propriété de l’usufruit, permet également d’alléger la base taxable en transmettant la nue-propriété aux héritiers tout en conservant l’usufruit.

Le pacte Dutreil est un dispositif de faveur pour la transmission d’entreprises familiales, permettant une exonération de 75% de la valeur des titres transmis, que ce soit par donation ou succession. Il s’applique aux sociétés opérationnelles (SARL, SA, SAS…), à l’exclusion des sociétés patrimoniales.

Le mécanisme repose sur deux engagements principaux :

- L’engagement collectif de conservation : les associés s’engagent à conserver ensemble au moins 20% des titres d’une société cotée ou 34% d’une société non cotée, pendant une durée minimale de 2 ans. Dans certains cas, cet engagement peut être réputé acquis si la famille détient déjà les titres depuis au moins 2 ans.

- L’engagement individuel de conservation : chaque héritier ou donataire s’engage ensuite à conserver les titres reçus pendant 4 ans.

Par ailleurs, l’un des signataires doit exercer une fonction de direction pendant toute la durée de l’engagement collectif et durant 3 ans après la transmission.

Le respect de ces conditions permet de réduire très fortement le coût fiscal d’une transmission d’entreprise, tout en assurant la continuité de son activité.

Ces mécanismes demandent une préparation anticipée et un accompagnement professionnel afin d’être parfaitement adaptés à la situation familiale et patrimoniale. Ils permettent de transmettre plus sereinement en optimisant la charge fiscale et en protégeant les intérêts des héritiers.

Les aspects pratiques : déclaration et paiement des droits de succession

La succession donne lieu à plusieurs démarches administratives incontournables. Dans les six mois suivant le décès (ou 12 mois si le décès a lieu hors de France métropolitaine), les héritiers doivent déposer une déclaration de succession auprès du service des impôts. Cette déclaration récapitule l’ensemble des actifs (biens) et passifs (dettes) du défunt ainsi que la répartition entre héritiers.

Une dispense est possible si l’actif brut est inférieur à 50 000€ et que le bénéficiaire est le conjoint, partenaire de PACS, enfant, petit-enfant ou parent, sous réserve que les donations antérieures aient bien été déclarées. Pour les autres héritiers, la dispense existe si l’actif est inférieur à 3 000€.

Les droits de succession sont en principe exigibles au dépôt de la déclaration. Toutefois, l’administration peut accorder un paiement fractionné (échelonné) ou un paiement différé dans certains cas (notamment transmissions de nue-propriété ou d’entreprises), avec intérêts et garanties.

Dans le cas où des biens immobiliers importants composent l’héritage, une expertise notariale est souvent nécessaire pour évaluer précisément leur valeur, garantissant ainsi une base taxable juste. Le notaire joue également un rôle central dans la gestion administrative et la répartition des biens entre héritiers.

Particularités et points de vigilance

Les successions dans les familles recomposées nécessitent une attention particulière, notamment via le choix du régime matrimonial ou la rédaction d’un testament, afin d’éviter conflits et déséquilibres fiscaux.

Pour les héritiers mineurs ou résidant à l’étranger, des règles spécifiques peuvent s’appliquer.

En cas de retard de déclaration ou de paiement, l’administration applique des intérêts de retard (0,20% par mois, soit 2,4% par an) et des majorations pouvant aller de 10% à 80% selon la gravité de l’irrégularité.

En résumé

La succession est un domaine où la rigueur juridique et la maîtrise fiscale sont indispensables. En comprenant le cadre légal, les règles d’imposition et en utilisant les outils d’optimisation, vous pouvez organiser une transmission efficace, limiter les droits à payer et préserver l’héritage familial.

Le recours à un notaire ou à un conseiller en gestion de patrimoine est fortement conseillé pour adapter ces stratégies à votre situation personnelle.

Comme toujours, cet article ne constitue pas un conseil en investissement personnalisé. Chaque situation patrimoniale étant unique, il est indispensable de vous faire accompagner par un professionnel qualifié avant toute prise de décision.